一 产品产生背景

农村金融服务需求

据统计,我国平均每个乡镇只有2.13个金融网点,平均1个营业网点要服务近2万人,每万人拥有的银行服务人员数量平均不到10人,部分乡镇还是金融服务空白点。

近年来国家陆续出台了各类支农补贴、新型农村社会养老保险、医疗保险等惠农政策,并依托银行卡进行资金发放,但由于银行服务网点和ATM匮乏,造成资金支取很不方便,农民不得不频繁往返县城的金融网点,既费时费力,又要承担交通费用,致使生活成本增加。

农村外出务工人数逐渐增加,他们每月定期为留守老人、留守儿童汇款的小额资金成为农村老人支取的老大难问题。同时农户手头闲散的小额资金存款需求也无法及时得到满足。

而在偏远农村地区设立商业银行营业点或自助银行投入太大,收效甚微,不符合商业可持续原则。

二 相关政策支持

国务院

2014年04月22日国务院办公厅发布《关于金融服务“三农”发展的若干意见》(国办发〔2014〕17号)。

在大力发展农村普惠金融中指出:推动农村基础金融服务全覆盖。在完善财政补贴政策、合理补偿成本风险的基础上,继续推动偏远乡镇基础金融服务全覆盖工作。在具备条件的行政村,开展金融服务“村村通”工程,采取定时定点服务、自助服务终端,以及深化助农取款、汇款、转账服务和手机支付等多种形式,提供简易便民金融服务。(银监会、人民银行、财政部等按职责分工分别负责)

中国银监会

2012年6月18日中国银监会办公厅印发了《中国银监会办公厅关于农村中小金融机构实施金融服务进村入社区工程的指导意见》(银监办发〔2012〕190号)。明确指出:

1、广泛布设金融电子机具。在经济发展状况较差、地处偏远,但人口相对密集的乡镇、行政村和中心社区积极尝试通过安装ATM机、POS机方式,解决小额现金存取、转账、查询等方面的服务需求。

2、加快自助服务终端推广力度。依托农户家庭、商户和农村社区等,不断加大金融自助服务终端安装力度,丰富金融自助服务终端服务功能,满足广大农户小额现金存取、自助缴费、转账、汇款等多种服务需求。

3、加强银村(社区)合作。建立与村委会、社区服务中心的信息沟通与共享机制,不断延伸、拓宽服务范围,在基础信息收集、信用等级评定、金融业务推广以及基本业务受理等方面积极开展合作,充分发挥农村基层组织在金融服务中的桥梁作用,促进农村金融信息共享。

4、各银监局和省联社要积极协调地方政府,在积极落实已有扶持政策的基础上,争取在营业用房、营运费用、电子机具购置、网络设施建设等方面给予适当的补贴和支持。涉及市场准入等行政许可事项的,监管部门可适度放宽准入标准,开辟绿色通道,缩短审批时限。省联社要在绩效考核和薪酬分配政策等方面,完善向工作开展较好机构适度倾斜的政策。

中国银监会

2014年8月11日中国银监会办公厅印发了《关于推进基础金融服务“村村通”的指导意见》(银监办发〔2014〕222号)。

1、在灵活采取多样化手段延伸村级基础金融服务中指出:采取乡镇网点延伸服务,在符合条件的行政村建设简易便民网点和布设电子机具等方式,夯实基础金融服务“村村通”的渠道基础,提高服务普惠度。布设多种电子机具。依托行政村“村两委”所在地、特约商户、农村社区超市、供销社系统经营网点以及农民合作社等具有安全条件的场所,广泛布设ATM、POS、EPOS和其他金融自助服务终端等电子机具。

2、在加强村级基础金融服务环境建设中指出:促进形成合作联动外部环境。密切与各级地方政府及有关部门的工作联系,共同构建多方参与、互惠共赢的协调推进机制。积极协调地方政府,在营业用房、费用补贴、税收减免、风险补偿、担保机制、安全保卫、打击逃废债等方面予以扶持,充分发挥政策激励引导作用。积极协商地方政府探索改进各种补助款项的发放方式,争取由具备村级服务能力的机构代理,提高现有机构网点利用率,方便当地群众。

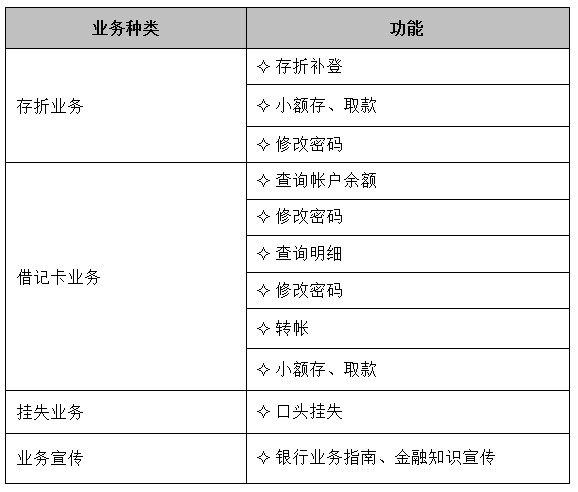

三 产品功能介绍

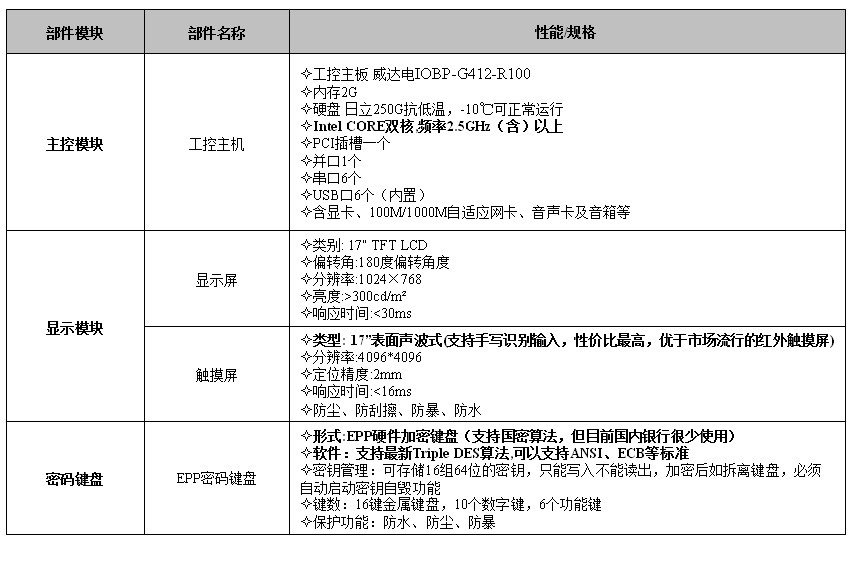

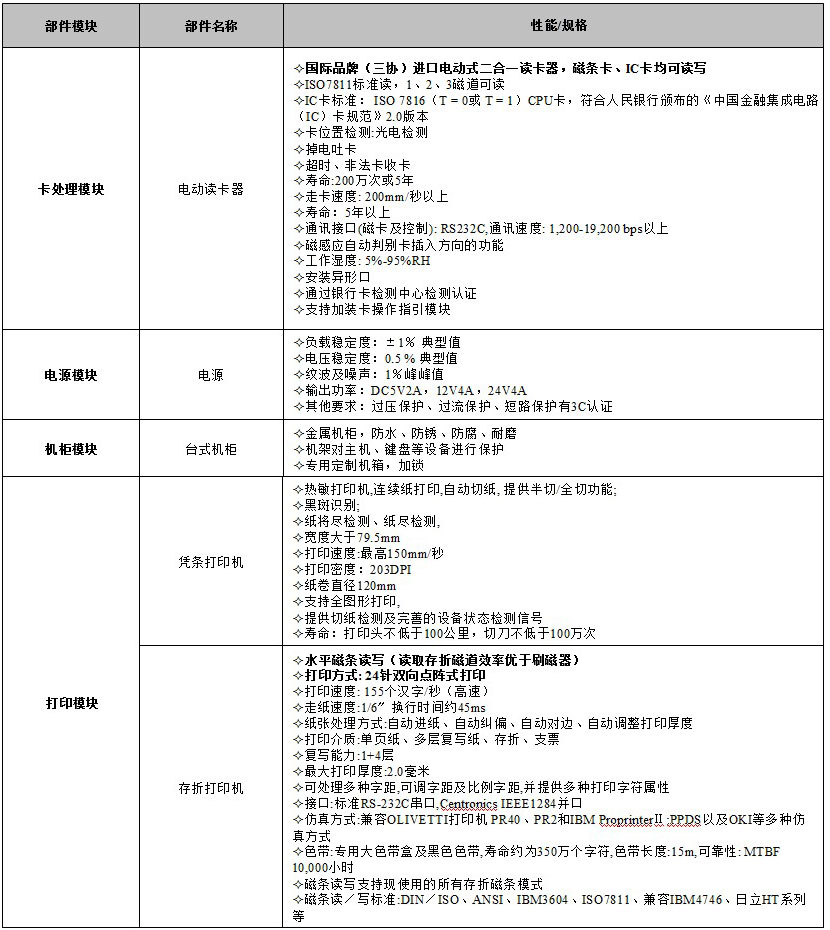

四 产品配置

五 运营管理方案

部署模式

商户模式:“万村千乡”农家超市、农资销售企业(个人)、诊所和电信等通信运营商的收费代理点,具有固定经营场所的商户均可向各行社提出合作运营申请,设立便民金融服务点,聘请管理员开展助农终端业务。

村委会(社区)模式:是由金融服务空白乡(镇)政府、村委会(社区)根据实际情况向县级行社提出合作运营申请,设立便民金融服务点,聘请管理员开展助农终端业务。

批发市场模式:由小商品、农产品等批发市场管理办公室向县级行社提出合作运营申请,设立便民金融服务点,开展批发市场的资金交易结算服务。

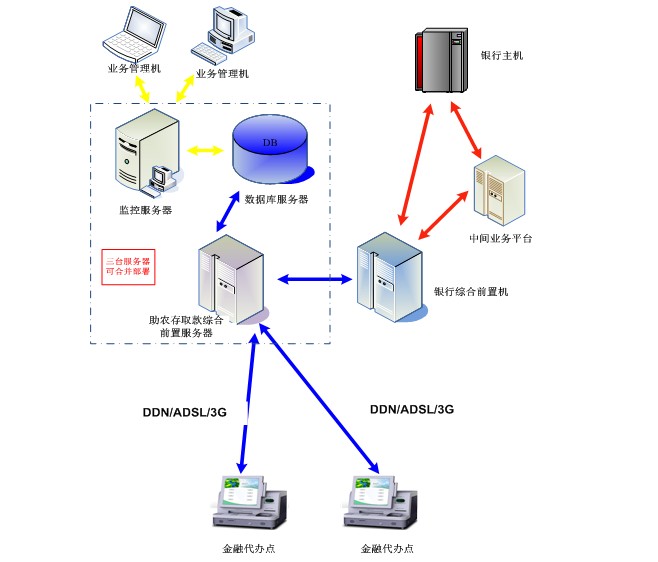

网络连接方案

电信ADSL VPN接入模式:资费100元/月,是主要推荐的接入模式。其优点是布放快捷方便,信号稳定,运用普通的电话线路即可实现连接,无需购置任何网络设备。

管理员管理方案

管理员选聘

必须坚持“人品优先”原则。首先是考察设备管理员的人品素质、意愿动机等,对有不良嗜好、社会评价差和恶意不良信用记录的人员绝不选用;其次是考察设备管理员在当地的威望程度,是否有较强的人脉关系和社会资源,以利于业务开展。

管理员培训

管理员集中到行社培训。现场集中连接安装就绪的终端对管理员进行培训。对设备管理员培训包括业务操作流程、安全防卫技能、识别假钞常识、业务计酬标准、法律责任等培训。

管理员风险管理

每个便民金融服务站的管理员必须预存一定额度的日常周转资金(视当地经济情况而定,一般5-50万元);行社后台管理系统可以远程实时监测资金动向。

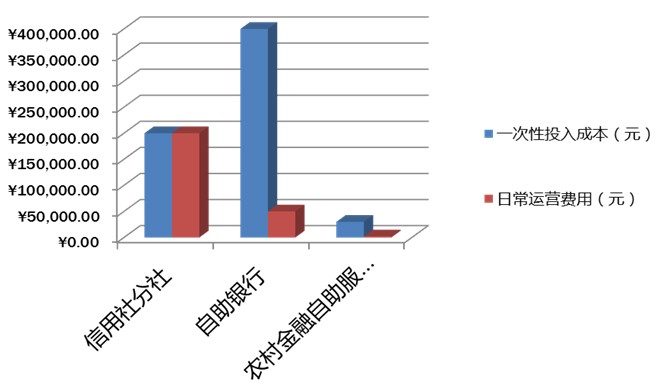

投入成本及日常运营比较

依托农村代办点来部署农村便民金融服务终端则成为设备部署的必然选择。该部署模式具有前期投入少、日常维护费用低的特点。

六 试点效果

邮政助农存取款金融服务终端案例:

实施案例:在部分省市邮政储蓄银行反响良好。

效益分析:18台设备运行近一个月来,存取款金额均超千万,当月为贵州黎平县邮政局带来新增存款增量800多万元。

浙江农信联社项目案例:

浙江省农信2013年发行各类银行卡2600多万张,较2012年末增长33.7%。便农金融自助服务终端2013年末共上线1714台,覆盖了全省1701个行政村,较好解决了部分农村尤其是偏远农村的金融需求。其中助农取款84.4万笔,取款金额1.9亿元,助农存款76.6万笔,存款金额2.7亿元。助农终端的部署不仅使得浙江农信存款量剧增,同时也得到了业内认可和新闻媒体的好评。

联系电话:01083115070 18601308622