宁夏西吉汇发村镇银行谱写金融文化“心服务” 唱响乡村振兴“新花儿”

2024-07-31【大号字】 【中号字】 【小号字】 【打印】 【关闭】

谱写金融文化“心服务” 唱响乡村振兴“新花儿”――中国特色金融文化在金融服务中的实践与探究

(以西吉汇发村镇银行为例)

“干沙滩上花不开,想喊云彩落下来,喊了一年又一年,喊了一年又一年,喊得呦,日日落尘埃,东南风吹西北暖,那年你到咱家来,拔掉穷根把花栽……”这是电视剧《山海情》片尾曲《花儿一唱天下春》,生动唱出了西海固人民面对自然环境恶劣、生产资源匮乏、历史性贫穷的倔强不屈与对美好生活期盼的真实写照。过去八年间,西吉汇发村镇银行用金融服务践行“五要五不”金融文化内涵,用金融活水谱写了西吉儿女拔穷根的“山海之情”,打造了金融服务助推国家级贫困县脱贫摘帽的“汇发之举”。新阶段、新形势、新理念,我们如何把脉“金融文化”大势、把舵金融服务航向,唱响共同富裕“新花儿”值得我们实践与探究。

一、“义无反顾”衔接取得新成效

村镇银行因农而生、因农而长,服务“三农”是其与生俱来的使命,开启乡村振兴战略新征程以来,我们持续提升服务“三农”质效,映照金融文化促发展“写新词”。

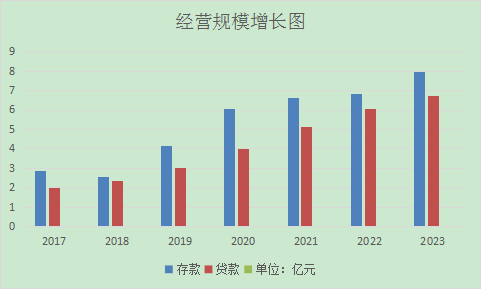

(一)饱蘸“诚信之墨”,立心铸魂把牢主责主业。“信,国之宝也,民之所庇也”。西吉汇发村镇银行作为党领导下的农村中小银行机构,始终以“信”为核,坚定走“立足县域、支农支小、服务实体”的发展之路。“诚实守信”体现在信守对党和人民的承诺,“不逾越底线”的职能定位。始终把对党忠诚作为经营发展的根与魂,时刻以习近平新时代中国特色社会主义思想为指引,坚定不移走中国特色金融发展之路。从成立之初的大力推进普惠金融发展到全力奋战脱贫攻坚、再到奋力助力乡村振兴建设,在各级党委、政府的领导下,坚定不移以服务经济社会发展工作专班为抓手,充分发挥驻地机构人熟地熟、灵活快捷优势,通过单列涉农信贷资金、做细支农服务方案,切实提高服务“三农”能力。信守“存款来源于西吉、贷款投放在西吉、税收缴纳在西吉、利润留存在西吉”发展承诺。截至目前,成立以来累计投放信贷资金33.49亿元,累计服务驻地市场主体10万户/次,年平均贷款余额增长10%左右,我们用一组组信贷数据生动诠释“服务地方”的信义,坚守信贷资金不出县域的“底线”。

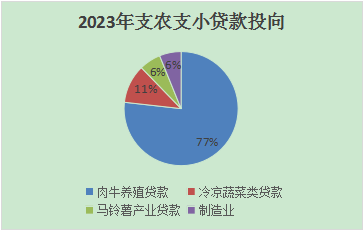

(二)答好“实干之卷”,明德笃志守牢金融为民。习近平新时代中国特色社会主义思想的重要理念之一就是“正确义利观”。作为地方法人机构,我们坚持以义取利、不唯利是图,传承发展富民厚生、义利兼顾从业之道,坚定的在服务地方经济社会发展、履行社会责任过程中寻求可持续发展路径。作为人民的村镇银行,承载“支农为国、立行为民”职责使命,我们精准对标市、县重点产业发展规划和布局,以特色优势产业集群为抓手,支持做深肉牛产业;以打响六盘山区域冷凉蔬菜品牌为切入点,支持做优冷凉蔬菜产业;以马铃薯龙头企业为依托,支持做强马铃薯全产业链;以小杂粮、中药材为蓝本,支持做精特色种养融合发展。截至目前,已累计投放肉牛养殖类贷款余额10余亿元、冷凉蔬菜产业贷款余额2亿元、马铃薯产业贷款余额1亿元、特色种养殖业贷款余额1亿元。成立八年累计减费让利1400余万元,持续下调加权贷款利率,累计下调利率200个bp,全力服务地方经济社会发展,为“西部福地”这张靓丽名片擦得更亮贡献汇发力量。

(三)抓牢“审慎之笔”,行稳致远深化风险防控。金融稳定是国家安全的重要保障,是经济社会持续发展的重要基础,坚持“稳中求进的工作总基调”,坚决贯彻落实党中央、国务院关于农村中小银行机构改革化险工作部署要求,把握好、处理好稳健审慎与经营发展的辩证关系,努力实现质量、结构、规模、速度、效益、安全的有机统一,坚持全面风险管理理念,培育“合规为先、风控为要、全面主动、审慎稳健”的风险合规文化,按照“稳定大局、统筹协调、分类施策、精准拆弹”的基本方针,确保不良贷款“双控”指标保持低位平稳,坚决守住不发生系统性金融风险底线,为承贷主体腾出新的发展空间。

(四)绘就“服务蓝图”,守正创新储备发展之能。 创新是发展的动力,守正是发展的方向。成立以来为更好适应新形势、服务新业态、满足新要求,我们不断创新涉农金融产品和服务方式,提高金融服务质效,为乡村振兴金融服务高质量发展提供新动能、新引擎。形成以“熟人+担保+协会”为主体的“信用帮扶小组”、银行+涉农企业+已脱贫户等模式,共发放乡村振兴类贷款29亿元。但重新不脱轨、创新不偏航,始终把“守正”放着创新发展首要位置,坚持信贷资金不空转、资金流向不脱实、金融属性不向虚的理念,让每一滴金融活水精准滴灌县域经济社会高质量发展的沃土中。

(五)夯实“发展之基”,固本培元强化合规建设。依法合规是金融业稳健运行的基石,更是村镇银行可持续发展的“生命线”,在做优做强金融支持乡村振兴战略伟大实践中,不断强化内控建设,坚持依法经营、合规操作,不越监管底线、不踩规章红线、不碰违法违规高压线。常态化推进制度体系建设工作,确保各项工作有章可循、有规可遵、有制可守。组织开展合规、案防检查辅导,开展合规大讲堂培训,增强了员工合规操作意识和能力。涵养清廉金融文化,严守廉洁自律防线,不仅用合规建设保障金融服务不偏航、不逾底线,也打造了一支“守合规、能战斗、肯奉献”支农支小主力军队伍。

二、“义不辞难”迎峰直面新挑战

进入新的发展阶段,我国经济社会发展逐步由“重速度”向“求质量”转变,社会主要矛盾已转化为“人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾”,村行厚植“五要五不”文化也将面临更多挑战,也为村镇银行服务乡村振兴“谱新曲”提出更高要求。

(一)产业基础薄弱,授信空间狭窄。一是产业布局不合理,难以做“长”做“常”。西吉县作为全区重点农业大县,由于工业自然资源严重缺乏,种养殖业成为农民脱贫增收的重要特色产业,但在脱贫攻坚后期,“一拥而上”无序拓展种养殖规模。尤其是今年年初以来,成年活牛出栏价格下降近5成,养殖利润遭到严重挤压;加之产业配套设施、服务严重滞后,无法满足产业高质量发展需求。另一方面特色种植业技术创新不足、推广不够、覆盖面低,未形成规模化、集群化生产。如中药材、冷凉蔬菜等种植业未形成产业化、规模化、集约化生产,产业效益转化率低,经营主体市场信心不足。二是产业融合不紧密,难以做“优”做“强”。由于县域产业结构之间、全产业链之间、经营主体之间未形成现代化产业融合,产业链条短、附加值低、规模化不足、抗风险能力差等问题充分显现。如当地的黄肉牛、中药材、马铃薯、冷凉蔬菜等地理标志保护和特色农产品,由于品牌效应不足,未形成较强的市场竞争力。受疫情反复和经济下行影响,部分主体观望不前甚至退出,导致有效信贷需求不足,用信率较低。

(二)创新能力不强,服务质效受限。一是高端人才匮乏,创新能力“缺核”。随着村行深化改革不断加快,员工综合素质有所提升,但在产品开发、科技创新、法务保障、市场营销等关键岗位的高端人才储备不足,远远落后于国有大型银行和全国股份制银行机构,缺乏核心竞争力。二是数字转型缓慢,科技创新“缺心”。村行囿于研发能力、技术储备等方面普遍落后,缺乏自主核心技术,加之辖区金融消费者对金融服务的新技术、新渠道、新方式接受力、信任度、使用率较低,县域金融服务拓展提升,主要物理网点辐射推动,呈现“多线下少线上”的特征,让数字化转型进度缓慢,科技金融覆盖面受限。三是信用改革艰难,担保创新“缺劲”。随着国有、全国股份制银行下沉服务网点、延伸服务触角到农村市场,村行银行主力市场受到冲击,由于经营理念滞后,依然热衷物和人的担保方式,加之辖内信用体系建设尚不完善、“四权”等权益应用不健全、银税互动不活跃等因素影响,在信用贷款推广、权益质押贷款应用等新型用信建设缺乏后劲。

(三)风险应对不足,防控压力加大。一是数据分析应用能力低弱。近几年,为顺应市场新需求,逐步扩大信用贷款、权益抵质押、银税互动、银电互动、银保合作、银担合作等新型授信模式,但这类贷款对机构成本核算、风险模型建立、授信流程管理等方面的要求更高、更细,而目前对大数据和第三方数据的采集、甄别、运用能力不足,数据源匹配度不高。二是部门协作能力低效。风险防范随着影响因素的不断扩展,已然不只是银行业金融机构独家“特权”,更需要政、银、企、保、担等职能部门、主体之间相互协同、联动发力的共同责任,但目前,在贷前信息共享、贷中风险揭示、贷后联动管理等方面未形成防范处置合力,导致实际工作中银行机构成为“弱势群体”。三是风险防控能力低贫。辖区支柱产业绝大部分依然是种养殖产业,“靠天吃饭”的困局尚存,受经济下行、产业升级等综合因素叠加影响,涉农经营主体应对市场环境变化、抗击风险能力相对较弱,还款能力不同程度减弱,信用风险防控难度持续加大。

三、“义不容辞” 应势引领新思路

文化的作用是潜移默化而又深远持久的。积极践行和探索中国特色金融文化,是守好中国特色现代金融体系的根和魂,也是村镇银行做好金融服务乡村振兴的根本遵循。乡村振兴的大旗已擎起,共同富裕的蓝图即将描绘,村行也必将明大势、治未病、提信心、创新貌,担起服务“三农”主责使命,助力乡村振兴“唱新歌”。

(一)坚持党建引领,要忠诚履职,服务大局主动作为。人无信而不立。村镇银行走的远不远、稳不稳、行不行关键要看党的领导。作为农村中小银行机构,首要就是“讲政治”,坚定理想信念,筑牢对党忠诚,坚决“听党话、跟党走”。要进一步引导全体党员干部将“建设金融强国”的愿景与服务地方经济社会高质量发展目标要求紧密结合起来,将“立足县域、支农支小”的崇高使命与各级党委、政府具体要求紧密结合起来,在面对当前国际、国内、区域经济持续波动和下行的不利环境下,村镇银行要紧紧的与市场主体、广大农户、种养殖户、小微个体绑在一起,深入融合,共渡难关。要“强治理”提升政治领导力,继续加强党的领导与公司治理有机结合,坚持将外部宏观形势与内部微观战略有机结合,坚持将业务发展与风险防控有机结合;要“稳根基”提升组织战斗力,深化银政、银企、银担等各部门、各要素互联互通,探索建立农村信用信息共享平台,协调信息、科技、农业、金融等各要素形成服务乡村振兴的合力,共同推进农村信用体系建设,打破“惧贷、惜贷”思想,提高放贷积极性,推动乡村振兴金融服务工作走深走实,开拓出新的助农富民的新模式,用金融活水润亮“星星的故乡”。

(二)坚决提升站位,要以义取利,村行初心历久弥新。“先义而后利者荣,先利而后义者辱”。村镇银行服务对象就是广大农村、服务的宗旨就是一心为民、服务的价值就是让利于民。这就要求我们必须坚决的提升政治站位,坚持将金融工作的政治性、人民性放在首位,严格贯彻落实,要把“盈利性”切切实实的放在最后,要在服务地方经济社会发展部署中做到积极响应、坚决落实。作为县域经济社会发展“供血”源,我们将以“四心银行”建设为抓手,主动践行支农支小、深耕本土的宗旨,也必然要一以贯之,当好农村金融、普惠金融、绿色金融主力军,全面聚焦金融服务乡村振兴,积极加大同新型农业经营主体和社会化组织的对接力度,大力推广产业链、供应链融资模式,切实提升金融服务质效,为助力县域产业集聚、服务产业融合、基础设施建设等领域提供更多中长期贷款产品,形成产业做大做强示范效应,带动农民增收,推动农业发展,助力乡村振兴,也才能赢得保留发展的广阔空间。

(三)坚持稳中求进,要稳健审慎,持续做优普惠金融。“欲速则不达”。村镇银行成立晚、机构小、底子薄,面对当前发展环境,村镇银行更是要“稳健”和“审慎”,在助力乡村振兴战略和地方经济社会发展中,要一切从实际出发,要细化市场,做深调研,在人缘、地缘等天然优势方面做足文章,要在县域、乡镇、村组去挖掘客户,拓展市场,要把服务的触角伸向更远的乡村和服务末梢,延伸到每家每户;要在做小做散中优化普惠金融服务措施,权衡风险诱因,切实争做地方金融服务的主力军和排头兵。

(四)坚信守正创新,要求真务实,金融服务提档升级。金融是经济的血脉,最大属性和功能就是服务实体经济。面对地方经济社会发展产业基础弱、资源禀赋差、创新能力低的困境,村镇银行既要守正也要创新。守的是要将信贷资金投向乡村振兴和地方经济社会发展的需要上去,不能伪创新、瞎创新,甚至打着“创新”的幌子,干着“违规”的事情,创新就是要围绕高质量发展“更好、更快、更优”的金融服务展开大胆探索构建县域金融服务乡村振兴大融合、大服务模式,应用主发起行在人工智能、大数据、云计算等新技术,完善产品风控算法,实现金融产品向长尾客户精准滴灌。

(五)坚守底线思维,要合规经营,腾挪空间助力发展。“法者,天下之准绳也”。村镇银行如何在服务地方经济社会发展大局中赢得一席之地,关键在于“合规经营,不胡作非为”,尤其是在服务乡村振兴和县域经济社会发展之中更不能胡作为、乱作为,容不得我们半点马虎,要把防范化解道德风险、操作风险、合规风险、信用风险摆在至关重要的位置,要积极、妥善、有力处理好各类风险,应运综合手段化解、压降不良资产,主动、尽早、科学信用风险,严把“准入关”,守住“出门关”不断提升资产质量,牢牢守住不发生系统性金融风险底线,为高质量发展腾挪更大、更宽空间。

调研组组长:郑宇(党支部书记、董事长)

调研组组员:陈小鸿、孙东明、王刚、王万荣、杨鹏(执笔)

- 来源:宁夏西吉汇发村镇银行